Acar, yazısında şu bilgileri paylaştı;

7440 sayılı Af Kanununun 4’üncü maddesinde, daha önceki 6111, 6736, 7143 ve 7326 sayılı kanunlardaki düzenlemelere paralel olarak “inceleme ve tarhiyat aşamasında” bulunan işlemlere yönelik hükümlere yer verilmiştir.

Binlerce mükellefimizi ilgilendiren Kanunun 4’üncü maddesinde yapılan söz konusu düzenlemelere ilişkin açıklamalarımız yer almaktadır.

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER

Kapsam

Kanunun 4’üncü maddesinin 1’inci fıkrası uyarınca; Kanunun kapsadığı dönemlere ilişkin olarak kanunun yayım tarihi olan 12.03.2023 tarihinden önce başlamış ancak bu tarihe kadar tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemleri, kanunun matrah ve vergi artırımına ilişkin hükümleri saklı olmak kaydıyla devam eder.

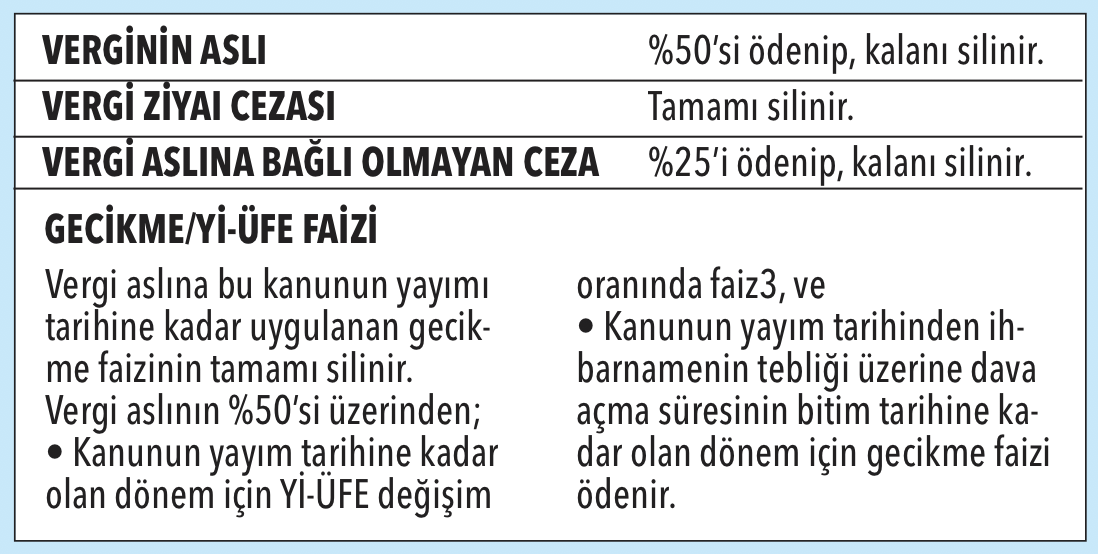

ANCAK bu işlemlerin tamamlanmasından sonra tarh edilen vergi ve kesilen cezalar için;

• Dava açılmaması,

• İhbarnamenin tebliğinden itibaren 30 gün içinde başvuru yapılması ve ilk taksitin ihbarnamenin tebliğini izleyen aydan başlamak üzere aylık dönemler halinde 12 eşit taksitte ödenmesi şartıyla, vergi ve cezalarda aşağıdaki tabloda belirtilen indirimler yapılır.

12.03.2023 tarihinden 31.05.2023 tarihine kadar tebliğ edilen ihbarnameler için bu hükümlerden yararlanmak isteyen mükelleflerin 31.05.2023 tarihine (bu tarih dahil), ihbarnamenin tebliğ tarihi ile 31.05.2023 tarihi arasında otuz günden az süre varsa tebliğ tarihinden otuz gün içinde başvuruda bulunmaları ve madde kapsamında ödenecek tutarların ilk taksitini 30.06.2023 tarihine kadar, izleyen taksitleri aylık dönemler halinde 12 eşit taksitte ödemeleri gereklidir.

Olay Gazetesi Yazarı Fatih Acar’ın yazısının tamamı için tıklayın…