Bilindiği üzere Gelir Vergisi mükellefleri için, mart ayı vergi ayıdır. Ülkemizde, faal Gelir Vergisi mükellef sayısı 31 Aralık 2023 tarihi itibarıyla 2.478.134 ve basit usulde vergilendirilen Gelir Vergisi mükellef sayısı ise 833.417’dir. 7338 sayılı Kanun ile Gelir Vergisi Kanununda yapılan düzenleme kazançları basit usulde tespit olunan ticaret ve sanat erbabının, 01.01.2021 tarihinden itibaren elde ettikleri ticari kazançları Gelir Vergisi’nden istisna edildiğinden basit usulde vergilendirilen Gelir Vergisi mükellefleri 2023 yılı gelirleri ile ilgili 2024 yılı Şubat ayında vermeleri gereken yıllık Gelir Vergisi beyannamelerini vermediler. Sadece gayrimenkul sermaye iradı yönünden mükellef sayısının 31 Aralık 2023 tarihi itibarıyla 2.266.450 olduğu ve 2023 yılında toplam 1.900.000 TL’nin üzerinde ücret geliri elde edenler ile menkul sermaye iradı ve diğer kazanç ve iratları nedeniyle beyanname verecekler de dikkate alındığında; Mart 2024’te beyanname verecek mükellef sayısı yaklaşık 5,5 milyon civarında olacaktır.

Geçen yıl tahsil edilen 694 milyar 14 milyon TL’lik Gelir Vergisi’nin, sadece 40 milyar 538 milyon TL’lik kısmı beyanname yoluyla tahsil edildi. Ülkemizde toplanan Gelir Vergisi’nin çok büyük bir bölümü, kaynakta kesinti yoluyla toplanmaktadır. Geçen yıl kaynakta kesinti yoluyla 639 milyar 512 milyon TL’lik tahsilat yapılmış. 2024 yılı hedefi ise 1 trilyon 89 milyar 305 milyon TL olarak belirlenmiştir.

Hazine ve Maliye Bakanlığı, 2024 yılı bütçe vergi geliri tahsilat hedefinin %16’lık bölümünü, Gelir Vergisi’nden yapmayı hedeflemektedir. 2024 yılı Gelir Vergisi tahsilat hedefi 1 trilyon 188 milyar 853 milyon TL olup, beyana dayanan Gelir Vergisi tahsilat hedefi ise 79 milyar 480 milyon TL’dir.

Yaklaşık 5,5 milyon kişiyi ilgilendiren “Gerçek Kişiler İçin Beyanname Rehberi 2024” yazı dizimiz ile bu mükelleflerimize yardımcı olmaya çalışacağım.

2023 YILINA İLİŞKİN GELİRLERİN BEYANI İLE İLGİLİ GENEL ESASLAR

Mükellefler 2023 yılında elde edilen kazançlar ile ilgili yıllık gelir vergisi beyannamelerini, https://ebeyanname.gib.gov.tr adresinde yer alan kılavuza uygun olarak doldurarak (31 Mart 2024 Pazar gününe denk geldiği için) 1 Nisan 2024 Pazartesi günü saat 23:59’a kadar göndermelidirler.

Beyan edilen vergi Mart (en geç 1 Nisan 2024) ve Temmuz aylarında iki eşit taksitte öde- necektir.

Geliri sadece basit usulde tespit edilen ticari kazançlardan oluşan mükellefler, 2023 yılına ilişkin ticari kazançları için yıllık beyanname vermeyeceklerdir.

• Ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen gelir vergisi mükelleflerinden 2022 yılında ticari, zirai ya da serbest meslek kazancı elde edip aktif toplamı 40.254.000 TL ve net satışlar toplamı 80.487.000 TL’yi aşmayan mükellefler 2023 yılı beyannamelerini 3568 sayılı Kanuna göre yetki almış meslek mensuplarına imzalatmak zorundadırlar.

• Birden fazla işverenden tevkif yoluyla vergilendirilmiş ücret geliri elde edenlerin birden sonraki işverenden elde ettiği ücret gelirleri toplamının 150.000 TL’yi aşması halinde, birinci işverenden alınan ücret geliri dahil tüm ücret gelirlerinin yıllık gelir vergisi beyan- namesiyle beyan edilmesi gerekmektedir.

• 2023 yılında tevkif yoluyla vergilendirilse de 1.900.000 TL’yi aşan ücret gelirlerinin beyan edilmesi gerekmektedir.

• 2023 yılında tamamı stopaj yoluyla vergilendirilse de GVK 18’inci madde kapsamındaki

1.900.000 TL’yi aşan serbest meslek kazançlarının beyan edilmesi gerekmektedir.

• 2023 yılına ilişkin olarak 2024 yılında verilecek gelir vergisi beyannamelerinde hesaplanan vergi indirim tutarı, en fazla 6.900.000 TL’dir.

• 2023 yılı içinde GMSİ elde edenler bu gelirleri için 1 Nisan 2024 tarihine kadar ikametgahlarının bulunduğu yerin vergi dairesine gelir vergisi beyannamesi vermek durumundadırlar. 2023 yılı GMSİ istisna tutarı 21.000 TL’dir.

• 2023 yılı değer artış kazançları istisna tutarı 55.000 TL’dir.

• 2023 yılı için tevfik yoluyla kesilen vergilere ilişkin olarak 2024 yılında inceleme raporu aranmaksızın nakden iade edilecek tutar 239.000 TL’dir.

• 2023 yılı için nakden iade talebinin 2.405.000 Türk Lirasına kadar olan kısmı mükellefle süresinde tam tasdik sözleşmesi düzenlemiş yeminli mali müşavirce düzenlenecek tam tasdik raporu uyarınca iade edilebilir.

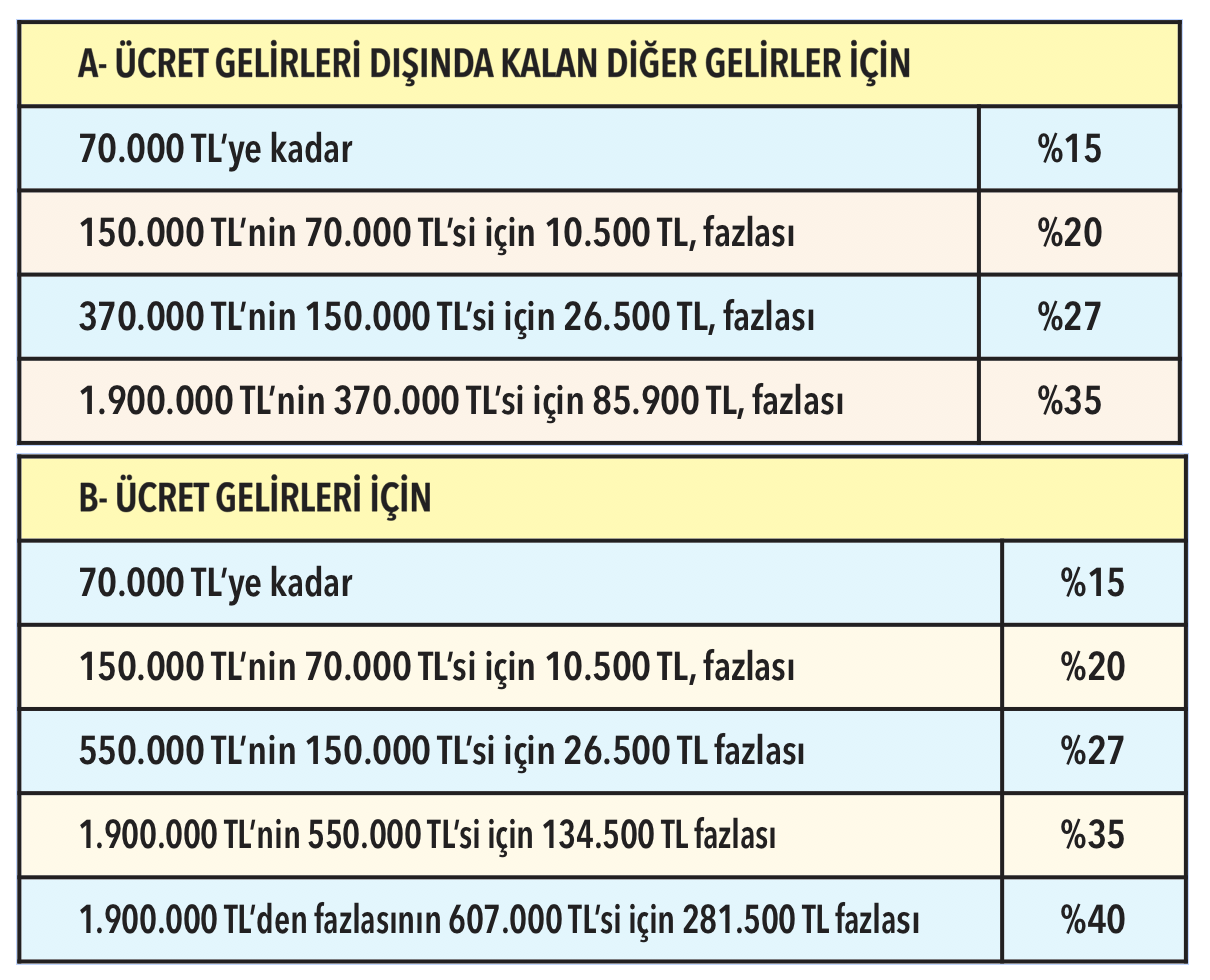

• 2023 yılı gelirlerinin vergilendirilmesinde uygulanan tarife aşağıdaki gibidir.

2023 YILI GELİR VERGİSİ BEYANLARINI ETKİLEYEN DEĞİŞİKLİK VE UYGULAMALAR

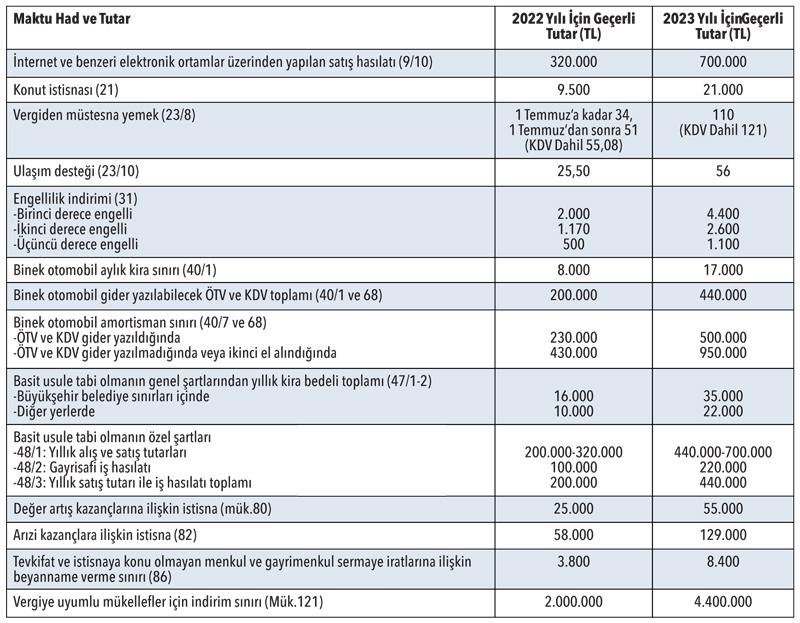

Had ve Tutar Değişiklikleri:

Bilindiği gibi, vergilendirmeyi ilgilendiren had ve tutarlar yıldan yıla Cumhurbaşkanı Kararı ya da yeniden değerleme oranında artırılarak uygulanmaktadır.

Cumhurbaşkanınca 2023 yılına ilişkin bir belirleme yapılmadığı için, 2023 takvim yılında uygulanacak olan had ve tutarlar GVK’nın 9/10, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan ve 2022 yılında uygulanan had ve tutarlar 24/11/2022 tarihli ve 32023 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 542) ile 2022 yılı için % 122,93 (yüz yirmi iki virgül doksan üç) olarak tespit edilen yeniden değerleme oranında artırılmak suretiyle aşağıdaki şekilde tespit edilmiştir: Tespit edilen bazı had ve tutarlar aşağıda yer almıştır.

YARIN: BEYANA TABİ GELİR UNSURLARI