BAŞLARKEN

Değerli Olay Okurları;

Yaklaşık 17 yıl önce Bursa Defterdarı olarak görev yaptığım çok özel hatıralarla ve güzel dostluklarla ayrıldığım Bursa’ya tekrar dönmek ve o yıldan bugüne kadar çizgisini hiç bozmadan doğru ve etkin haberleriyle gündem belirleyen Bursa’nın saygın bir gazetesinde sizlerle birlikte olmak gerçekten çok güzel bir duygu. Bundan böyle haftanın ilk günü her pazartesi sizlerle olacağım.

Çalışma hayatının sizlere dokunan tüm yönlerini çalışan ve işverenlerin tamamını ilgilendiren konuları sizlerle paylaşarak 84 milyonu ilgilendiren emeklilik, iş ve sosyal güvenlik, vergi vb. konuları basit ve sade bir dille anlatmaya çalışacağım.

Bildiğiniz üzere 2008 yılında sosyal güvenlik alanında sigorta hak ve yükümlülüklerinin eşitlendiği mali açıdan sürdürülebilir bir sosyal güvenlik sistemi yanında nüfusun tamamını sağlık şemsiyesi altına alacak çok önemli bir reform gerçekleştirildi. 5510 sayılı reform yasası ile getirilen yasal düzenleme yanında bugüne kadar çok sayıda idari düzenlemeler yapıldı.

Bugün geldiğimiz noktada tüm vatandaşlarımızın hayatını kolaylaştıran bu düzenlemelerin yeterince anlaşılıp uygulandığını söyleyemiyoruz. Bu köşede tüm vatandaşlarımızın hayatını kolaylaştıran hizmetlere çok kolay ulaşmalarını sağlayan önemli gördüğümüz yasal ve idari düzenlemeleri açık ve sade bir dille anlatmaya çalışacağız.

Yine köşemizde zaman zaman Türkiye ekonomisini ilgilendiren istihdam, gelir dağılımı, kayıt dışılık, cari açık, vb. konularda çözüm önerileri sunarak uygulayıcılara yardımcı olacak yeni açılımlar getireceğiz.

Son olarak sayfamızda verilen e-mail adresine sizlerden gelen her türlü soruya cevap vererek çalışma hayatında karşılaştığınız sorunlarınızı çözmeye çalışacağız.

İlk yazımız da son yıllarda yaşadığımız ekonomik sıkıntılar ve yaşanan pandemi süreci nedeniyle çok zor durumda olan esnaf, işveren ve tüm vatandaşlarımızı ilgilendiren kamuoyunda vergi affı ve borç yapılandırması olarak bilenen ve önemli düzenlemeler içeren yasa neler getiriyor. Bu konuyu değerlendireceğiz.

Bu duygu ve düşüncelerle köşemizin tüm okuyucularımıza hayırlı olmasını temenni ediyorum. Saygılarımla…

Fatin Acar kimdir

Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi’nden mezun olan Fatih Acar, yüksek lisansını Uludağ Üniversitesi Mali Hukuk Anabilim Dalı’nda yaptı. Maliye Bakanlığı Gelirler Kontrolörü olarak başladığı meslek hayatında sırasıyla Bursa Defterdar Yardımcılığı, İstanbul Grup Başkanlığında gelirler kontrolörlüğü. Bursa Defterdarlığı, Adana Defterdarlığı, Adana kurucu Vergi Dairesi Başkanlığı, SGK Başkan Yardımcılığı, SGK Başkanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı Müsteşarlığı ve Başbakanlık Müşavirliği yaptı.

YAYIMLANMIŞ BAZI KİTAPLARI…

Vergi ve İstihdam Politikası Açısından Kayıtdışı Ekonomi, Mükelleflerin Ödevleri ve Hakları, Başarı İçimizde (yöneticiler için başarının anahtarları), Türkiye’nin Sosyal Güvenlikle İmtihanı, Hükümet Programları ve Kalkınma Planlarında Sosyal Güvenlik, Hükümet Programları ve Kalkınma Planlarında Tarım, Emlak Vergisi Rehberi, Tüm Yönleriyle Sosyal Güvenlik Rehberi, Yöneticiliğin ve Başarının Ana Kriterleri…

1966 Samsun Ladik doğumlu Fatih Acar, evli ve 3 çocuk babasıdır.

MATRAH ARTIRIMINI DA İÇEREN GENİŞ KAPSAMLI VERGİ AFFI DÜZENLEMELERİ T.B.M.M’DE KABUL EDİLDİ.

İŞTE BÜTÜN DETAYLAR:

Geçtiğimiz yıl kasım ayında kesinleşmiş kamu borçları ile sınırlı bir yeniden yapılandırma kanunu yayımlanmış (7256 Sayılı Kanun) ve yürürlüğe girmişti. Ancak bu kanun ihtiyaca cevap vermemiş, çok istenmesine karşın matrah artırımı, inceleme ve dava aşamasındaki borçlar, stok affı gibi işlemler kapsama alınmamıştı.

Bu eksikliği gidermek ve geçen yıl başvuruda bulunmasına rağmen ödemelerini yapamayan veya borçları yapılandırma kapsamında olmayan borçlulara yeni bir imkân sağlamak amacıyla geniş kapsamlı hazırlanan kanun teklifi TBMM’den geçti.Yeni yasanın ayrıntıları aşağıda açıklanmıştır.

KESİNLEŞMİŞ BORÇLARIN YENİDEN YAPILANDIRILMASI:

Dönem itibarıyla kapsama giren borçlara ilişkin olarak yapılandırma başvurusu yapılabilmesi için bunların kanunun yayımı tarihi itibarıyla (bu tarih dahil) kesinleşmiş olması ve vadesi geldiği halde ödenmemiş ya da ödeme süresinin henüz geçmemiş bulunması gerekiyor.

Bu kapsamda yeniden yapılandırılan;

• Kesinleşmiş borç asıllarının tamamı (yüzde 100’ü) tahsil edilecek.

• Gecikme faizi ve gecikme zammı gibi fer’i amme alacakları silinerek, Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi gerekecek.

• Asla bağlı olarak kesilen vergi cezaları (vergi ziyaı cezası) ve bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinen gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

DAVA SAFHASINDA BULUNAN İŞLEMLERDE VERGİ ASLININ %50’Sİ SİLİNECEK CEZALARIN TAMAMI KALKACAK

Dava safhasındaki ihtilaflı borçlar, kanunun yayımı tarihi itibarıyla davanın bulunduğu aşamaya göre yapılandırılacak.

İlk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda;

• Vergilerin/gümrük vergilerinin yüzde 50’si silinecek.

• Faiz, gecikme faizi ve gecikme zammının tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek.

• Asla bağlı vergi cezaları/idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinecek gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

Kanunun yayımı tarihi itibarıyla istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş işlemlerde de verilen kararın niteliğine göre kanunda belirtilen oranlarda vergi indirimine gidilecek.

İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLERDE AF KAPSAMINA ALINDI:

Kanunun yayımı tarihinden önce başlanıldığı halde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilecek.

Bu işlemlerin tamamlanmasından sonra mükellefe 30 gün içinde kanundan yararlanma imkânı tanınacak. Eğer yararlanmak isterse,

• Tarh edilen vergilerin yüzde 50’si silinecek.

• Gecikme faizinin tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek.

• Vergi aslına bağlı vergi cezalarının tamamı silinecek.

Kanunun yayımı tarihi itibarıyla; tarhiyat öncesi uzlaşma için başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da bu kapsamda yapılandırılacak.

HANGİ BORÇLAR YAPILANDIRILACAK?

Düzenlemeye göre, Hazine ve Maliye Bakanlığı, Ticaret Bakanlığı, Sosyal Güvenlik Kurumu (SGK), il özel idareleri, belediyeler, Yatırım İzleme ve Koordinasyon Başkanlığı’na (YİKOB) olan bazı borçlar yapılandırılıyor.

Teklifle yapılandırma kapsamına alınacak 30 Nisan 2021 tarihinden (bu tarih dahil) önceki dönemlere ait borçlar şöyle:

◊ Vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları,

◊ Vergi aslına bağlı olmayan vergi cezaları, idari para cezaları;

◊ Gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları,

◊ SGK’ye bağlı tahsil daireleri tarafından takip edilen ve belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş GSS borçları dahil alacaklar ile idari para cezaları

◊ İl özel idarelerince takip edilen ve ödenmemiş bulunan asli ve fer’i amme alacakları.

◊ Araç muayenelerini süresinde yaptıramamış olanların borçları,

◊ Türkiye Esnaf ve Sanatkârları Konfederasyonu, Türkiye Barolar Birliği, Türk Mühendis ve Mimar Odaları Birliği, Türk Tabipleri Birliği ve Türk Diş Hekimleri Birliği’ne olan aidat borçları,

◊ Hazine’nin özel mülkiyetinde veya devletin hüküm ve tasarrufu altında bulunan taşınmazlar hakkında yapılan kesin izin, kesin tahsis, kullandırma kararı, irtifak hakkı, kullanma izni ve kiralama işlemlerinden kaynaklanan borçlar.

MATRAH ARTIRIMI VE STOK AFFI İLE GEÇMİŞ DÖNEM CEZALI VERGİ TARHİYATI RİSKİ ORTADAN KALKIYOR

MATRAH ARTIRIMI:

Bu kapsamda artırımda bulunup ödemelerini yapan mükelleflere, artırımda bulundukları yıllar ve vergi türleri itibarıyla vergi incelemesi ve tarhiyat yapılmıyacak.

Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamını, ilk taksit ödeme süresi içerisinde peşin olarak ödeyenlere yüzde 10 indirim yapılacak.

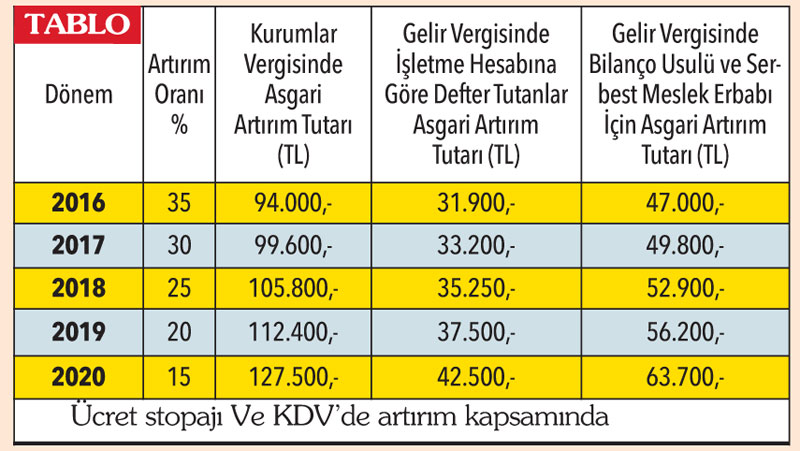

GELİR VE KURUMLAR VERGİSİNDE MATRAH ARTIRIMI

Hizmet erbabına ödenen ücretlerden vergi kesintisi yapanlar, ve KDV mükellefi olanlar da her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerde yer alan tutarları kanunda belirtilen oranlarda artırmaları halinde vergi incelemesi ve tarhiyattan muaf olacaklar.

STOK AFFI (İŞLETME KAYITLARININ DÜZELTİLMESİ):

Son yıllarda mükellefler nezdinde yapılan vergi incelemelerinde en çok bu konuda cezalı tarhiyatlar yapılıp mükellefler ağır vergi cezaları ile karşı karşıya kalmakta idi.

Yapılan düzenleme ile işletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar ile kayıtlarda yer aldığı hâlde işletmede bulunmayan mallara ilişkin düzeltmeler yapılabilecek.

Kayıtlarda yer aldığı halde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar da kayıtlarda düzeltilebilecek. Bu düzeltme için oran yüzde 3 olarak öngörüldü.

İŞLETME KAYITLARINDA DÜŞÜK BEDELLE YER ALAN GAYRİMENKULLERE YENİDEN DEĞERLEME İMKÂNI

Düzenlemenin yürürlüğe gireceği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerden istediklerini 31/12/2021 tarihine kadar, Vergi Usul Kanunu’nun geçici 31’inci maddesinde yer alan şart ve hükümlere uyarak ve Yİ-ÜFE değerlerini kullanarak yeniden değerleyebilecekler.

2018’de vergi oranı yüzde 5 öngörüldüğü için uygulamadan çok az mükellef yararlanmıştı. Bu defa 2018 de belirlenen %5 oranı yerine yüzde 2 olarak belirlenerek daha fazla mükellefin bu haktan yararlanması sağlanmış.

YAPILANDIRMA BAŞVURUSU VE ÖDEME KOŞULLARI:

Yapılandırmadan yararlanmak isteyen borçluların;

• a) 31/8/2021 tarihine kadar (bu tarih dahil) ilgili idareye başvuruda bulunmaları,

• b) Hazine ve Maliye Bakanlığı’na, Ticaret Bakanlığı’na, il özel idarelerine, belediyelere ve Yatırım İzleme ve Koordinasyon başkanlıklarına ödenecek tutarların ilk taksitini 30/9/2021 tarihine kadar (bu tarih dahil), Sosyal Güvenlik Kurumu’na ödenecek tutarların ilk taksitini 31/10/2021 tarihine kadar (bu tarih dahil), diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler hâlinde azami 18 eşit taksitte ödemeleri gerekiyor. Taksitle ödemeyi tercih edenler için ödenecek tutarlar kanunda belirtilen katsayılar ile artırılacak.