Flipboard

Flipboard

Melis EVCİMEN

Kamera: Bircan ÖRSEL / Kurgu: Dilek ÖZYER

Hazine ve Maliye Bakanlığı, Ticaret Bakanlığı, Sosyal Güvenlik Kurumu (SGK), il özel idareleri, belediyeler, Yatırım İzleme ve Koordinasyon Başkanlıkları (YİKOB) ile ilgili alacaklara yapılandırma imkanı getiren “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Cumhuriyet tarihinin en kapsamlı borç yapılandırma düzenlemesi ile vatandaşların vergi daireleri, gümrük müdürlükleri, Sosyal Güvenlik Kurumu, il özel idareleri, trafik cezaları, ehliyet affı, otoyol cezaları ve belediyelere olan tüm borçları yapılandırılıyor.

Milyonlarca vatandaşı yakından ilgilendiren bu kanunla ilgili merak edilen soruları Sosyal Güvenlik Kurumu (SGK) eski Başkanı Fatih Acar cevapladı.

Kamuoyunda çok geniş kapsamlı bir af getirildiği söylendi… Konunun detaylarını konuşacağız ama kısaca bu af ne anlama geliyor, bu kanunla ne getirildi anlatabilir misiniz?

Kamuoyunda vergi affı/barışı olarak da bilinen 7440 Sayılı “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun” 12 Mart 2023 tarihli ve 32130 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girdi. 7440 Sayılı Kanun’da özetle;

Vergi affı düzenlemesine; kesinleşmiş alacaklara, kesinleşmemiş veya dava safhasında alacaklara, inceleme ve tarhiyat aşamasında bulunan vergilere, matrah artırımına, işletme kayıtlarının düzeltilmesine, kurumlara istisna ve indirim tutarları üzerinden ek vergi getirilmesine, depremler nedeniyle mücbir sebep ilan edilen yerlerdeki mükellefler için yapılan bazı düzenlemelere, genç girişimcilerin kazançlarına sağlanan gelir vergisi istisnası tutarının artırılmasına karar verildi…

Bu kanun kapsamında hangi borçlar yapılandırılacak?

Düzenlemeye göre, Hazine ve Maliye Bakanlığı, Ticaret Bakanlığı, Sosyal Güvenlik Kurumu (SGK), il özel idareleri, belediyeler, Yatırım İzleme ve Koordinasyon Başkanlığına (YİKOB) olan bazı borçlar yapılandırılıyor.

Teklifle yapılandırma kapsamına alınacak 31 Aralık 2022 tarihinden (bu tarih dahil) önceki dönemlere ait borçlar şöyle:

– Vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları,

– Vergi aslına bağlı olmayan vergi cezaları, idari ve adli para cezaları;

– Gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları,

– SGK’ye bağlı tahsil daireleri tarafından takip edilen ve belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş GSS borçları dahil alacaklar ile idari para cezaları

– Belediyelere ait ödenmemiş bulunan asli ve fer’i amme alacakları.

-Öğrenim Kredileri,Trafik cezaları,Araç muayenelerini süresinde yaptıramamış olanların borçları,

-Türkiye Esnaf ve Sanatkârları Konfederasyonu, Türkiye Barolar Birliği, Türk Mühendis ve Mimar Odaları Birliği, Türk Tabipleri Birliği ,Türkiye Odalar Borsalar Birliği,Türkiye Serbest Muhasebeci Mali Müşavirler Ve Yeminli Mali Müşavirler Odaları Birliğine, olan aidat borçları…

HANGİ CEZALAR KALDIRILACAK

Kesinleşmiş borçların yapılandırılması nasıl olacak? Cezalar kaldırılacak mı?

Dönem itibarıyla kapsama giren borçlara ilişkin olarak yapılandırma başvurusu yapılabilmesi için bunların kanunun yayımı tarihi itibariyle (bu tarih dâhil) kesinleşmiş olması ve vadesi geldiği halde ödenmemiş ya da ödeme süresinin henüz geçmemiş bulunması gerekiyor. Bu kapsamda için yeniden yapılandırılan; Kesinleşmiş borç asıllarının tamamı (yüzde 100’ü) tahsil edilecek. Gecikme faizi ve gecikme zammı gibi fer’i amme alacakları silinerek, Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi gerekecek. Asla bağlı olarak kesilen vergi cezaları (vergi ziyaı cezası) ve bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinen gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek.

Gerek vergi davası gerekse diğer kamu kuruluşlarınca tahakkuk ettirilip dava konusu edilen yüz binlerce kamu alacağı var. Dava aşamasında bulunan bu alacaklar da af kapsamına giriyor mu?

Dava safhasındaki ihtilaflı borçlar, kanunun yayımı tarihi itibariyle davanın bulunduğu aşamaya göre yapılandırılacak. İlk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda; Vergilerin/gümrük vergilerinin yüzde 50’si silinecek. Faiz, gecikme faizi ve gecikme zammının tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek. Asla bağlı vergi cezaları/idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamı silinecek. Silinecek gecikme zamlarının yerine Yİ-ÜFE ile hesaplanan tutar ödenecek. Kanunun yayımı tarihi itibarıyla istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş ya da karar düzeltme talep süresi geçmemiş işlemlerde de verilen kararın niteliğine göre kanunda belirtilen oranlarda vergi indirimine gidilecek.

Şu anda vergi incelemesine tabi tutulan binlerce vergi mükellefi var. Bunlar da af kanunundan yararlanacaklar mı? Bu konuda nasıl bir süreç işleyecek?

Kanunun yayımı tarihinden önce başlanıldığı halde, tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine kanunun matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilecek. Bu işlemlerin tamamlanmasına müteakiben ihbarnamenin tebliğinden itibaren mükellefe 30 gün içinde kanundan yararlanma imkânı tanınacak. Eğer yararlanmak isterse, tarh edilen vergilerin yüzde 50’si silinecek. Gecikme faizinin tamamı silinecek, bunların yerine Yİ-ÜFE ile hesaplanacak tutar ödenecek. Vergi aslına bağlı vergi cezalarının tamamı silinecek. Kanunun yayımı tarihi itibarıyla; tarhiyat öncesi uzlaşma için başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da bu kapsamda yapılandırılacak.

Geçmiş yıllarda olduğu gibi bu kanunda matrah artırımı müessesesi var mı? Matrah artırımı ile geçmiş dönemlere ait cezalı vergi tarhiyatı riski ortadan kalkıyor mu?

Matrah artırımı; Bu kapsamda artırımda bulunup ödemelerini yapan mükelleflere, artırımda bulundukları yıllar ve vergi türleri itibariyle vergi incelemesi ve tarhiyat yapılmayacak.

Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamını, ilk taksit ödeme süresi içerisinde peşin olarak ödeyenlere yüzde 10 indirim yapılacak.

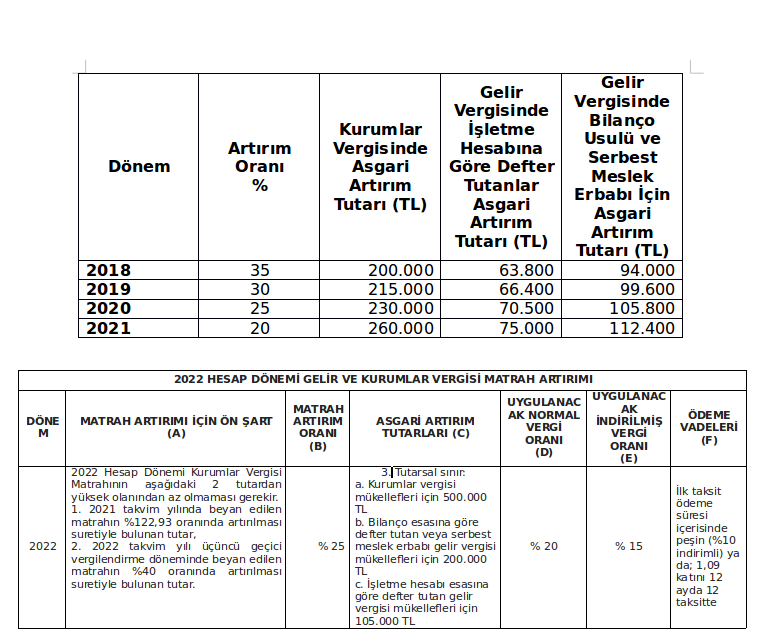

Gelir ve kurumlar vergisinde matrah artırımı; Matrah artımından yararlanmak isteyen mükellefler 31/8/2021 tarihine kadar (bu tarih dâhil) ilgili yıl matrahlarını kanunda yer alan oranlarda artırarak beyan etmek zorundalar.

İlgili yıllarda zarar, istisna, indirim vs. nedenlerle matrah oluşmamış veya hiç beyanname verilmemiş ise artırılan matrahlar tabloda aşağıda belirtilen asgari tutarlardan düşük olamayacak.

Ücret stopajı ve KDV’de artırım kapsamında; Hizmet erbabına ödenen ücretlerden vergi kesintisi yapanlar, ve KDV mükellefi olanlar da her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerde yer alan tutarları kanunda belirtilen oranlarda artırmaları halinde vergi incelemesi ve tarhiyattan muaf olacaklar

Birçok işletmede, işletme kayırları eksik ve hatalı… Bu kanunla bu işletmeler içinde bir düzenleme var mı? İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar ile kayıtlarda yer aldığı halde işletmede bulunmayan mallara ilişkin düzeltmeler yapılabilecek mi?

Son yıllarda mükellefler nezdinde yapılan vergi incelemelerinde en çok bu konuda cezalı tarhiyatlar yapılıp mükellefler ağır vergi cezaları ile karşı karşıya kalmakta idi. Yapılan düzenleme ile İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar ile kayıtlarda yer aldığı hâlde işletmede bulunmayan mallara ilişkin düzeltmeler yapılabilecek. Bu düzenleme ile işletme kayıtları ile fiili durumun uyumlaştırılması amaçlanmıştır. Kayıtlarda yer aldığı hâlde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar da kayıtlarda düzeltilebilecek. Bu düzeltme için oran yüzde 3 olarak öngörüldü.

BAŞVURULAR VE ÖDEME KOŞULLARI

Yapılandırma başvurusu ve ödeme koşulları nasıl olacak?

Yapılandırmadan yararlanmak isteyen borçluların;

1. a) 31/05/2023 tarihine kadar (bu tarih dâhil) ilgili idareye başvuruda bulunmaları,

2. b) Hazine ve Maliye Bakanlığı’na, Ticaret Bakanlığı’na, belediyelere ,Sosyal Güvenlik Kurumu ve diğer idareler ödenecek tutarların ilk taksitini 30/06/2023 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihi takip eden aylık dönemler hâlinde azami 48 eşit taksitte ödemeleri gerekiyor.

Hesaplanan tutarların tamamı ilk taksit ödeme süresi içinde (30.06.2023) ödenirse, fer’i alacaklar yerine Yİ-ÜFE ‘ye göre hesaplanacak tutarın %90’ının tahsilinden vazgeçilir. Taksitle ödemeyi tercih edenler için ödenecek tutarlar aşağıda belirtilen katsayılar ile artırılarak uygulanacak.

12 Taksit için 1.09

18 Taksit için 1.13

24 Taksit için 1.18

36 Taksit için 1.27

48 Taksit için 1.36