Flipboard

Flipboard

Acar, yazısında şu ifadeleri kullandı:

Yeniden Değerleme Oranları artırıldı

Ekimden ekime 12 aylık ortalamalara göre üretici enflasyon oranı (Yİ-ÜFE) yüzde 58,46 olarak açıklandı. Bu oran, aynı zamanda 2023 yılı yeniden değerleme oranı olarak kabul ediliyor.

İlgili yasalarda, hangi tutarların yeniden değerleme oranında artırılacağı ve sıfırlama yöntemleri belirlenmiş durumda. Buna göre 2024 yılında geçerli olacak; gelir vergisi tarife dilimleri, damga vergileri, harçlar, cezalar, istisna ve beyan sınırları gibi birçok tutar yeniden değerleme oranını kullanarak hesaplanıyor.

Özellikle şirketlerin mali işler departmanında çalışanların bütçe çalışmalarında kullanabilmeleri için yeniden değerleme oranını kullanarak 2024 yılında uygulanacak olan bazı vergisel büyüklükleri hesapladık.

Günlük yemek istisnası

Çalışanlara işyeri ve müştemilatında yemek verilmediği durumlarda, çalışılan her gün için (2023 yılında) 110 liraya kadar yapılan ödemeler gelir vergisinden istisna olarak değerlendiriliyor. Günlük istisna tutarı 2024 yılında 170 lira olarak uygulanacak.

Ulaşım giderleri

İşverenlerce çalışanlara servis imkânı sağlanmadığı durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin (2023 yılında) 56 liraya kadar olan kısmı gelir vergisinden istisnadır.. Bu tutar 2024 yılında 88 lira olarak uygulanacak.

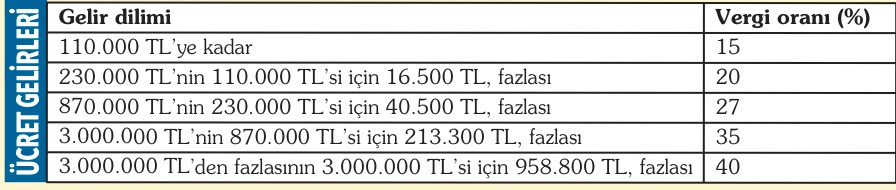

Gelir vergisi tarifesi

Gelir vergisi tarifesindeki gelir dilimleri, yeniden değerleme oranında artırıldığında (yüzde 5’e kadar olan kesirler de silinince) 2024 yılı için geçerli olacak gelir vergisi tarifeleri aşağıdaki şekilde oluşuyor:

Kirada istisna

Kira gelirlerini beyan eden mükellefler için bir istisna uygulaması var. Ancak sadece konut kira gelirleri için geçerli. 2023 yılı gelirleri için 21 bin lira olarak uygulanıyor. 2024 gelirleri için istisna tutarı 33 bin liraya çıkıyor.

Beyan sınırı

Temettü gelirleri, iş yeri kira gelirleri veya birden fazla işverenden elde edilen ücret gelirleri gibi, tevkifata (vergi kesintisi) tabi menkul ve gayrimenkul sermaye iratlarının beyanında kullanılan sınır tutarı da yeniden değerleme oranına göre artırılıyor. 2023 gelirleri için 150 bin lira olan bu tutar, 2024 gelirleri için 230 bin liraya çıkıyor.

Herhangi bir tevkifat veya istisna uygulamasına tabi olmayan gayrimenkul ve menkul sermaye iratlarında (yurtdışı banka faiz geliri gibi) ise 8 bin 400 lira olan beyan sınırı 2024’te 13 bin lira olarak uygulanacak.

Fatura ve amortisman sınırı

2023 yılında 4 bin 400 lira olarak uygulanan fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınır, 2024 yılında 6 bin 900 lira olarak uygulanacak.

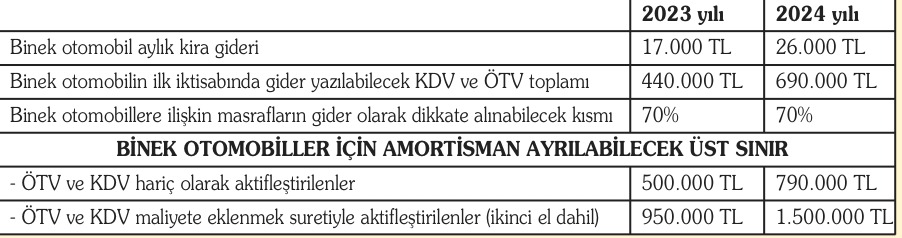

Binek otomobil giderleriyle ilgili 2023 yılında uygulanan tutarlar ile yeniden değerleme oranında artırılarak hesaplanan 2024 tutarları aşağıdaki tabloda özetlenmiştir.

Uyumlu mükellef indirimi

İndirim uygulaması ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükellefleri için geçerli. Beyannamelerini zamanında veren, vergi borcu olmayan, önceki yıllara ilişkin haklarında kesinleşmiş tarhiyat bulunmayan mükellefler bu indirimden yararlanabiliyorlar.

Yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5’i, ödenmesi gereken gelir veya kurumlar vergisinden düşülüyor. Finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri ile emeklilik şirketleri ve emeklilik yatırım fonları bu indirim uygulamasından yararlanamıyorlar.

İndirimin bir de üst limiti var. 2023 yılında verilen beyannameler için 4 milyon 400 bin lira olarak uygulanan limit 1 Ocak 2024 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde 6 milyon 900 bin liraya çıkıyor.

Olay Gazetesi Yazarı Fatih Acar’ın yazısının tamamı için tıklayın…